Le Prêt à Taux Zéro (PTZ) est un prêt réglementé par l'Etat qui vous permet de financer l'achat de votre résidence principale sans intérêt. Il peut être souscrit pour l'achat d'un logement à réhabiliter ou pour un logement neuf.

Ce dispositif permet d'aider l'accession à la propriété, pour en profiter il est nécessaire de respecter certaines conditions. Son montant est également réglementé.

Quelles sont les conditions du PTZ ?

> Pour bénéficier du PTZ, il est nécessaire d'acquérir sa résidence principale pour la première fois ou ne pas avoir été propriétaire depuis au moins deux ans.

> Le PTZ doit compléter un prêt immobilier principal et ne peut excéder le montant de celui-ci ou complété par un Plan Epargne Logement (PEL).

> Le logement doit être la résidence principale de l'emprunteur pour une durée minimale de 6 ans à compter du versement du prêt.

> Pour bénéficier du Prêt à Taux Zéro, il est nécessaire de respecter les conditions de ressources.

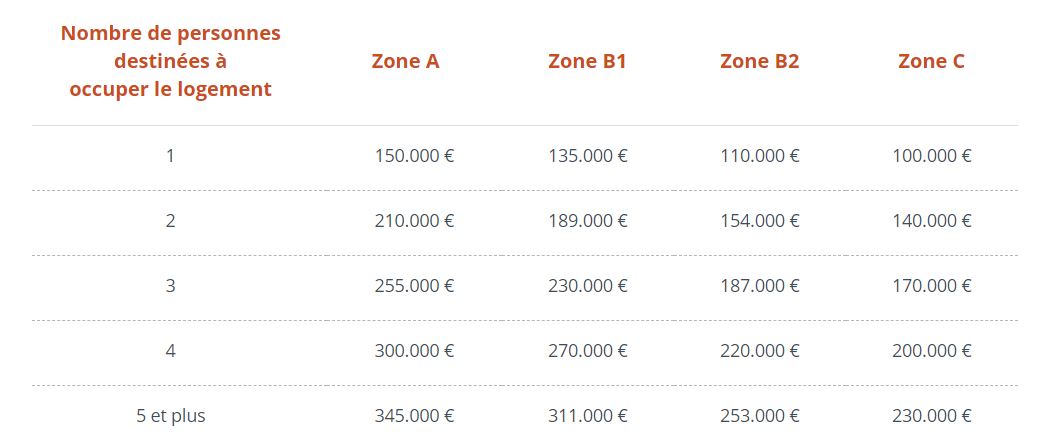

Le montant du PTZ

Le PTZ ne peut pas servir à financer 100% de votre projet immobilier. En effet, il permet de financer jusqu'à 40% de l'acquisition.

Plafonds d'opération pris en compte pour le calcul du PTZ.

Son montant est plafonné selon les critères suivants :

- la localisation du logement : zone A, B1, B2 ou C

- La composition de votre foyer fiscal

Les frais de notaire, droits d'enregistremet et l'achat de meubles ne pourront être pris en compte dans le calcul du PTZ.

Le remboursement du PTZ

Le remboursement du Prêt à Taux Zéro varie en fonction de plusieurs critères :

- la zone géographique du bien

- les revenus de l'emprunteur

- du coefficient familial

- le prix d'achat

Le PTZ vous permet de bénéficier d'un différé de remboursement de 5, 10 ou 15 ans.

Le différé dépend de vos revenus, de la composition de votre famille.

Le remboursement peut varier entre 10 et 15 ans.

La durée du prêt s'étend donc de 20 à 25 ans selon votre cas. Plus vos revenus sont élevés, plus la durée du prêt sera courte.

Qu'est ce qui change en 2020 ?

En 2020, le Gouvernement avait prévu de recentrer le PTZ uniquement sur les zones A et B1.

Vous pouvez finalement profiter du PTZ pour l'achat d'un logement neuf dans les zones A et B1 pour un montant maximum de 40% et de 20% pour les zones B2 et C.

Bonne nouvelle, les conditions de plafond d'opération et de ressources du ménage restent quant à elles inchangées.

Vous souhaitez acheter un logement neuf grâce au PTZ, contactez-nous pour des conseils personnalisés.